Enkla svar på svåra frågor

Vi har inte alla svar på hur framtiden kommer bli. Men vi har alla svar på dina frågor om pension.

Enkla svar på svåra frågor

Vi har inte alla svar på hur framtiden kommer bli. Men vi har alla svar på dina frågor om pension. Vi vill att du ska se fram emot pensionen och bli en glad pensionär som kan leva gott även på äldre dar. Därför erbjuder vi på Sparbanken Syd både service, rådgivning och förvaltning av ditt privata sparande för framtiden. Att få koll på pensionen redan idag, innan framtiden är här, är en investering i dig själv och ditt liv som pensionär. Här har vi samlat de vanligaste frågorna kring pension och pensionssparande som våra rådgivare får från våra kunder, som liksom du undrar över sin pension.1. Hur kan jag få en tydlig bild över hur min pension kommer att se ut?

Att utgå från din livssituation idag och fundera över hur du vill att din framtid som pensionär ska se ut är ett första steg för att göra dig en uppfattning. Du gör därför klokt i att redan i god tid innan pensionsdagen fundera över dina omkostnader och vilken standard du önskar behålla som pensionär. Kanske drömmer du om ett mer centralt boende, att resa mer eller ta den där målarkursen i Provence och förädla ditt konstintresse. Oavsett hur drömmen ser ut är det bra att få koll – hur mycket av din lön idag behöver du spara och när behöver du börja spara för att kunna förverkliga planerna i framtiden? På www.minpension.se och www.pensionsmyndigheten.se kan du enkelt göra en fiktiv sparplan och få en tydlig överblick över hur och hur mycket du bör spara för att nå dit du vill.2. Hur tjänar jag in till min pension?

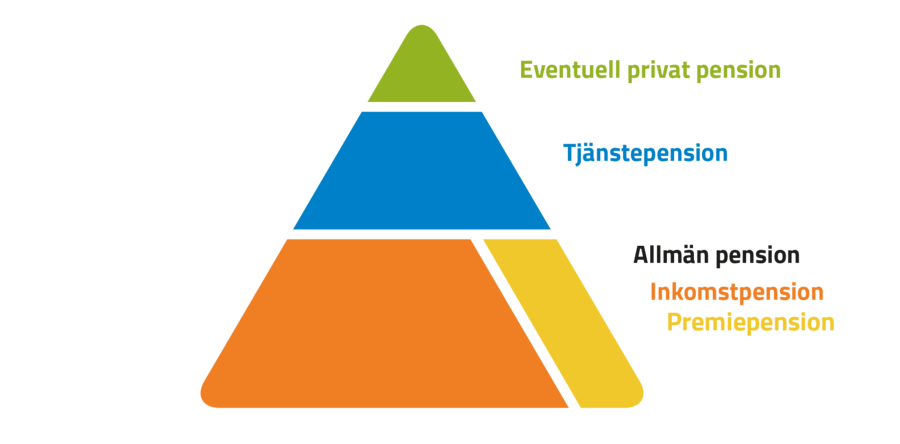

För att besvara den frågan är det viktigt att få lite koll på pensionens olika delar som illustreras i den berömda pensions-pyramiden.

- Grunden består av den Allmänna pensionen. Det är den statliga pension som Pensionsmyndigheten ansvarar över och som alla som arbetat eller bott i Sverige har rätt till. Den delas i sin tur upp i en större och en mindre del. Till den större räknas Inkomstpensionen, som är din intjänade pension för varje år som du arbetar och betalar skatt. Den mindre biten utgörs av Premiepensionen – det är den del av sparandet som du själv är fri att placera i fonder. Den består oftast av 2,5 % av din lön.

- Tjänstepensionen, även kallad avtalspensionen, är något de flesta anställda har rätt till genom kollektivavtalet hos sin arbetsgivare. Hur stor avtalspensionen blir beror på vilket kollektivavtal du omfattas av. Men du har också möjlighet att själv påverka den genom att välja hur en del av dessa pengar ska förvaltas.

- Din Privata pension är ditt privata sparande för framtiden och innebär en rad olika alternativ. Vi på Sparbanken Syd hjälper dig att hitta det sparandesätt som känns rätt och passar för dig.

3. Hur kan jag själv påverka min pension?

Det viktigaste är att komma igång med ett sparande, det är ett tryggt sällskap genom livets förändringar och en trygghet både för dig och för dina nära och kära. Att rätta sig efter den så kallade Livsinkomstprincipen – ”arbeta länge, och med hög lön för att få ut så mycket pension som möjligt” stämmer sällan överens med hur livet egentligen ser ut för de allra flesta av oss. För livet består av så mycket mer än jobb. När livet händer – med studier, husköp, föräldraledighet och deltidsjobb – påverkas din inkomst och därmed också din pension.

Har du en anställning kan det vara en god idé att kontrollera med din arbetsgivare om du har en tjänstepension och vad som gäller för den.

Genom att boka ett personligt möte med någon av våra rådgivare ser vi över din livssituation och lägger upp en plan för ditt framtida sparande.

4. Vad ska jag tänka på som egenföretagare?

Som företagare ansvarar du själv för att du tjänar in till din pension. Det är viktigt att se över de olika delarna för att lägga en bra grund till ett stabilt sparande. Det gör du bland annat genom att ta ut en marknadsmässig lön, betala in avgifter och skatter och skaffa dig en egen tjänstepension. Som företagare betalar du in två pensionsavgifter; ålderspensionsavgift och allmän pensionsavgift, som ger dig rätt till den allmänna pensionen.

Att se över ditt försäkringsskydd och din pensionsplan med en av våra försäkringsrådgivare är en bra början för att få koll på läget.

5. Hur mycket är lagom att spara varje månad?

Hur mycket du bör spara är högst individuellt och beror på hur mycket du tänker dig att kunna ta ut i pension varje månad. Beloppet du sparar kan också komma att förändras över tid eftersom det kan påverkas av flera olika faktorer som jobb, föräldraledighet eller sjukskrivning. Det viktigaste är att du kommer igång. Kanske du kan spara lite idag och lite mer om ett år eller två?

Som ett generellt riktmärke kan man säga att ungefär 10 % av din nettolön bör gå till ditt totala sparande – det vill säga till både pensionssparande, kortsiktigt och långsiktigt sparande.

6. Vilken sparform är bäst för mitt privata pensionssparande?

Vilken sparform du väljer beror på hur du är som person och var du befinner dig i livet men om du vill börja spara till din pension finns flera alternativ. Du kan till exempel spara i ett investeringssparkonto (ISK) eller i en kapitalförsäkring. Där kan du sedan välja vilka fonder eller aktier du vill spara i.

Ett investeringssparkonto (ISK) är en sparform som lämpar sig för dig som vill spara i fonder eller aktier och som är villig att ta lite risker. Vill du ha ett tryggare alternativ kan du välja att teckna en kapitalförsäkring med traditionell förvaltning. Det är en bra form av långsiktigt sparande med garantinivåer och där ditt sparkapital placeras i en försäkring hos ett försäkringsbolag. Läs mer om kapitalförsäkringar här

Vi på Sparbanken Syd hjälper dig att hitta den bästa sparformen som passar just dig och din livssituation. Tillsammans tar vi fram en skräddarsydd lösning för ditt sparande.

7. Min premiepension – måste jag själv placera den och vad tjänar jag på det?

Premiepensionen utgör för de flesta 2,5% av lönen och placeras i AP Såfa om du inte gör ett aktivt val. AP7 Såfa är det statliga förvalet för premiepensionen där pengarna placeras om du inte gör ett eget val. Det är en generationsfond som automatiskt anpassar risknivån efter ålder – med hög aktieandel (inklusive hävstång) när du är ung, och med gradvis övergång till lägre risk (räntor från 56 års ålder). AP7 Såfa har historiskt presterat bättre än genomsnittet av de sparare som valt egna fonder. Om du har andra önskemål om hur ditt pensionskapital ska placeras så kan du logga in på Pensionsmyndigheten för att se över dina innehav och byta fonder.

- Du kan välja upp till 5 fonder inom ramen för premiepensionssystemet.

- Du kan byta fonder när som helst.

- När du ansöker om att börja ta ut din premiepension kan du välja att byta från fondförvaltning till traditionell förvaltning. Det är ett tryggare alternativ.

- Om du är gift eller har registrerat partnerskap kan du överföra dina premiepensionsrätter till din partner som exempelvis kompensation för deltidsarbete eller vård av barn.

8. Är det bättre att pensionsspara än att betala av på mitt huslån?

Båda delarna är viktiga – de gäller ju din framtid, ditt hem och din trygghet. Vi råder dig därför att se över båda dessa bitar; en plan som innefattar både amortering på lånet och ditt pensionssparande. Genom att sänka dina boendekostnader och via sparande höja din framtida pension kan du också lägga den bästa grunden för livet som pensionär.

9. Är mitt privata pensionssparande avdragsgillt?

Nej, avdragsrätten för anställda med pensionsrätt är borttagen sedan den 1 januari 2016. Sparar du pengar till pensionen via investeringssparkonto eller kapitalförsäkring så är de framtida utbetalningarna från dessa också skattefria.

10. När kan jag börja ta ut min pension och ska jag dela upp uttagen?

När du kan börja ta ut din pension beror på vilket år du är född och vilken del av pensionen det gäller. Från och med 2026 införs riktålder i det svenska pensionssystemet, vilket påverkar uttaget av den allmänna pensionen. På Pensionsmyndighetens hemsida kan du läsa mer om de fastställda riktåldrarna och hur de påverkar dig.

Ditt privata pensionssparande kan du som regel ta ut från 55 års ålder, vilket även gäller för många tjänstepensioner. Observera att många idag väljer att pensionsspara på ISK (investeringssparkonto), då är pengarna inte låsta och uttag kan göras när som helst.

När du närmar dig pensionsåldern så kan det vara klokt att göra en prognos över framtida uttag. Använd minpension.se och deras verktyg uttagsplaneraren för att testa olika scenarier. Det finns alltid flera aspekter på att ta ut pensionskapital under kortare eller längre tid. Det kan handla om allt från levnadsstandard till skatter.

11. Jag jobbar utomlands – vad händer då med min pension?

När du jobbar utomlands tjänar du inte in någon allmän pension i Sverige. Varje land har sina egna pensionsrättigheter. Genom att ta kontakt med pensionsmyndigheten i det land du arbetar i får du koll på vad som gäller.

12. Jag vill bo utomlands när jag går i pension – vad ska jag tänka på?

Drömmen om att flytta utomlands när man nått pensionsålder lockar allt fler. Flyttar du till ett annat land som pensionär kommer du i regel att betala skatt i Sverige för din pension enligt särskilda bestämmelser. Sverige har avtal med många länder om att undvika dubbelbeskattning, dock gäller det inte alla. Kontakta Skatteverket för mer information.

13. Om jag dör i förtid – vad händer då med mitt privata sparkapital till pensionen?

Det beror på vilken del av pensionen det gäller, och vilka val du gjort. Den allmänna pensionen delas upp i inkomstpension och premiepension. Inkomstpensionen kan inte ärvas av anhöriga. Om du dör fördelas dina intjänade pengar som arvsvinster till andra personer i samma åldersgrupp. Premiepensionen ärvs inte heller som standard. Du kan dock teckna ett efterlevandeskydd i samband med att du ansöker om din pension. Du bör dock ha i åtanke att detta sänker din egen månadsvisa pensionsutbetalning något.

För tjänstepensionen är det vanligare att pengarna kan gå till familjen, men det kräver ofta ett aktivt val om återbetalningsskydd.

Ditt privata sparande på ISK ingår i ditt dödsbo, vilket innebär att kapitalet ärvs enligt lag eller testamente. Kapitalförsäkringar och IPS-konton styrs ofta av förmånstagarförordnanden och går därför ofta utanför det vanliga arvskiftet.

KUNDCENTER

Vi hjälper dig med alla frågor. Ring oss måndag kl. 08.00-18.00, tisdag-torsdag kl. 09.00-18.00 samt fredag kl. 09.00-17.30. Ditt samtal kan komma att spelas in i utbildningssyfte.